Tempo de leitura: ~8 minutos | Atualizado em 2026

Você abre o aplicativo do banco na segunda de manhã. O saldo está lá. Por exatamente 48 horas, até o boleto do cartão cair, o débito do condomínio bater e o plano de saúde desaparecer em silêncio.

Aí você fecha o app.

Não porque não quer saber. Mas porque já sabe. E dói.

Se você se reconhece nessa cena, precisa entender uma coisa antes de qualquer passo prático: o problema não é você ser irresponsável. O problema é que ninguém te ensinou a guardar dinheiro de um jeito que funciona para o seu cérebro, e para o seu salário.

Este artigo vai mudar isso. Vamos falar sobre como criar uma reserva de emergência ganhando pouco: sem cortar feijão com arroz, sem planilha de 47 abas e sem aquela culpa que paralisa.

O que você vai encontrar por aqui

Por Que o Seu Cérebro Sabota Toda Tentativa de Poupar

Existe um nome técnico para o motivo pelo qual você chega no dia 28 de todo mês sem ter guardado nada: Viés do Presente (present bias). É um dos conceitos mais estudados em economia comportamental, e ele explica muito da sua vida financeira.

Funciona assim: o seu sistema límbico (a parte mais primitiva do cérebro) atribui um valor absurdamente maior a recompensas imediatas do que a recompensas futuras. Um pedido no iFood hoje vale, neurologicamente, mais do que R$ 200 na reserva daqui a três meses.

Não é falta de caráter. É biologia.

Mas tem outro fator que a maioria dos artigos de finanças ignora:

O “Saldo Disponível” É Uma Armadilha Psicológica

Quando você olha para R$ 800 reais na conta corrente, o seu cérebro não lê “reserva”. Ele lê “dinheiro disponível para gastar”.

Isso tem até nome: Efeito de Conta Mental (Mental Accounting), estudado pelo Nobel de Economia Richard Thaler. O dinheiro que fica visível e acessível na mesma conta de sempre é mentalmente “rotulado” como circulante, não como poupança.

O resultado? Você gasta por ansiedade. Por recompensa. Por um dia difícil. Sem nem perceber.

A verdade que nenhum banco vai te dizer: guardar “o que sobrar no final do mês” nunca funciona porque o final do mês não tem sobras. O sistema foi projetado para isso.

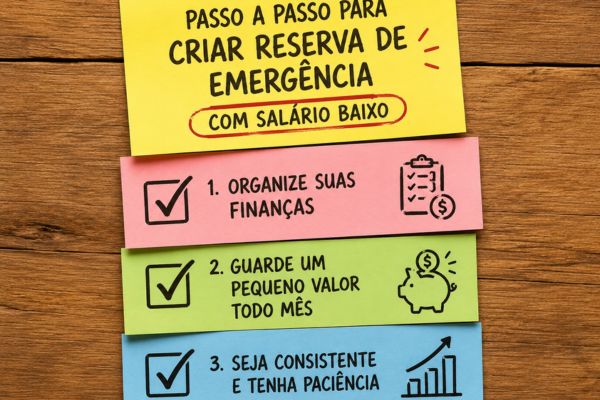

Como Criar Uma Reserva de Emergência Ganhando Pouco: O Passo a Passo Real

Antes de qualquer dica: esqueça a regra dos “3 a 6 salários”. Ela é real, útil… e completamente inútil como ponto de partida para quem está no aperto.

O seu único objetivo agora é começar. Mesmo que seja R$ 50. Mesmo que demore 2 anos para chegar em R$ 5.000. O que muda a vida não é o valor. É o hábito instalado no seu sistema nervoso.

Vamos ao método.

1. Rompendo o Ciclo do “Resto”: Pague-se Primeiro (de Verdade)

O conceito mais transformador das finanças comportamentais tem um nome simples: Pay Yourself First — Pague-se Primeiro.

A lógica é contraintuitiva: em vez de esperar sobrar dinheiro para guardar, você move o dinheiro da reserva antes de qualquer outra coisa, logo no dia do pagamento.

Na prática:

- Defina um valor pequeno e fixo. Não precisa ser 10% do salário. Pode ser R$ 80, R$ 100, R$ 150 — o que não vai te asfixiar.

- Crie uma transferência automática agendada para o dia seguinte ao seu pagamento.

- O destino não pode ser sua conta corrente principal. (Vamos falar disso na seção 3.)

Por que isso funciona onde o resto falha?

Porque você remove a decisão da equação. O cérebro não precisa “escolher” poupar toda vez. O sistema já fez por ele. Em neurociência comportamental, chamamos isso de arquitetura de escolha: você redesenha o ambiente para que o comportamento certo seja o caminho de menor resistência.

💡 Dica rápida: Comece com um valor tão pequeno que pareça ridículo. Ridículo é o ponto. O hábito tem que ser invisível no início para se instalar sem resistência.

2. Blindagem de Microgastos Invisíveis: O Sangramento Silencioso do Seu Salário

Antes de aumentar sua renda ou cortar lazer, existe uma auditoria que pode liberar R$ 150 a R$ 400 por mês sem dor nenhuma.

É a caça aos gastos invisíveis, cobranças que você autorizou uma vez e nunca mais revisou.

Faça isso agora (leva menos de 20 minutos):

Tarifas bancárias abusivas:

- Abra o extrato do seu banco e filtre por “tarifa”, “taxa” ou “manutenção”

- Bancos digitais como Nubank, Inter e C6 são 100% isentos de tarifas básicas

- Se você ainda paga manutenção de conta, já encontrou dinheiro novo

Assinaturas esquecidas:

- Netflix, Spotify, Amazon Prime, Globoplay, você usa todos eles ativamente?

- Academias, cursos online, apps de meditação, serviços de cloud

- Um único streaming cancelado = R$ 21 a R$ 55/mês = R$ 252 a R$ 660 no ano

Seguros e serviços embutidos no cartão:

- Muitos cartões cobram seguro de proteção de compra, assistência residencial ou proteção de tela que você nunca ativou

- Ligue para a operadora e peça o cancelamento de todos os opcionais

Exercício: Pegue os extratos dos últimos 3 meses e anote tudo que você não reconhece de imediato. Você vai se surpreender.

Esse dinheiro “encontrado” vai direto para a reserva. Sem sacrifício. Sem abrir mão de nada que você realmente usa.

(Para um guia completo de como montar um orçamento pessoal do zero, veja nosso artigo Como Organizar a Vida Financeira e Sair do Vermelho em 2026)

3. Onde Esconder o Dinheiro de Você Mesmo

Lembra do Efeito de Conta Mental que explicamos antes?

É aqui que você usa ele a seu favor.

O dinheiro da reserva não pode ficar na sua conta corrente. Ponto. Não porque você seja fraco. Mas porque nenhum ser humano no planeta resiste a um saldo visível quando chega uma sexta-feira chata.

A solução é colocar o dinheiro em um lugar que tenha dois atributos simultâneos:

| Atributo | Por quê importa |

| Separado visualmente | Você não vê o saldo no app do dia a dia |

| Liquidez diária | Você consegue resgatar em até 1 dia útil em uma emergência real |

Onde colocar a reserva de emergência:

- Tesouro Selic (pelo Tesouro Direto): rende mais que a poupança, liquidez diária, cobertura do Tesouro Nacional, e fica em outro ambiente completamente separado

- CDB de liquidez diária em bancos digitais (Nubank, PicPay, Inter): rende 100% do CDI, acessível pelo app, mas separado da conta corrente

- Conta remunerada separada: abra uma conta em um banco diferente do que você usa no dia a dia — a fricção de ter que entrar em outro app já reduz a tentação

Não use a poupança tradicional. Além de render menos que a inflação em muitos períodos, ela fica na mesma tela que sua conta corrente na maioria dos bancos. Próxima demais para resistir.

Você Não Precisa Fazer Isso Sozinho (Nem no Excel)

Se você chegou até aqui, já sabe mais sobre finanças comportamentais do que 90% das pessoas que tentam economizar no Brasil.

Mas saber não é suficiente se o método diário for difícil demais para manter.

É exatamente aí que mora o problema com planilhas, cadernos e apps de anotação manual: eles transferem para você toda a carga cognitiva do processo. Toda semana, todo mês, você precisa lembrar de preencher, atualizar, categorizar, e quando a vida apertar (e vai apertar), o sistema colapsa.

O Dominar Finanças Pro foi construído para o seu cérebro, não contra ele

O ecossistema Dominar Finanças Pro foi desenhado com base em princípios de neurofinanças para dar a você uma coisa que planilhas nunca vão entregar: clareza visual automática.

- Zero preenchimento manual. Importe o extrato no final do mês e tenha tudo registrado

- Dashboards visuais que mostram exatamente onde seu dinheiro vai, em segundos, não em horas de análise

- Alertas comportamentais que identificam padrões de gastos antes de virarem problema

- Separação automática de metas, incluindo sua reserva de emergência, para que o método “Pague-se Primeiro” aconteça sem você precisar pensar

Você não precisa de mais disciplina. Você precisa de um sistema que trabalha com o seu cérebro, não contra ele.

Dê o primeiro passo agora: → Conheça o Dominar Finanças Pro e comece sua reserva ainda este mês

Resumo Rápido: O Que Fazer Esta Semana

Você não precisa fazer tudo de uma vez. Escolha uma ação por semana:

- [ ] Semana 1: Agendar uma transferência automática para o dia seguinte ao seu pagamento (mesmo que seja R$ 50)

- [ ] Semana 2: Abrir o extrato dos últimos 3 meses e mapear cobranças invisíveis

- [ ] Semana 3: Abrir uma conta separada (Tesouro Direto ou CDB de liquidez diária) para a reserva

- [ ] Semana 4: Explorar o Dominar Finanças Pro para automatizar o processo inteiro

Uma ação por semana. Quatro semanas. Reserva no caminho.

Perguntas Frequentes

Quanto devo ter na reserva de emergência? O ideal são 3 a 6 meses de despesas fixas. Mas o objetivo imediato é ter qualquer valor, R$ 500 já muda psicologicamente sua relação com o dinheiro. Comece pequeno, aumente com o tempo.

Devo usar a poupança para a reserva de emergência? Não é a melhor opção. A poupança tradicional rende menos que o CDI e fica visível na mesma tela da sua conta. Prefira Tesouro Selic ou CDB com liquidez diária.

E se eu só conseguir guardar R$ 30 por mês? Guarde. Sem ironia. R$ 30/mês em 12 meses são R$ 360, mais o rendimento. O hábito instalado vale mais que o valor absoluto no começo.

Como saber se estou pronto para investir além da reserva? Só depois que a reserva estiver formada. Invista primeiro na sua proteção, depois na sua multiplicação. Veja nosso ebook contendo o médoto dominar de [Planejamento Financeiro Definitivo] para o próximo passo.

Encontrou este conteúdo útil? Compartilhe com alguém que abre o extrato e fecha rápido. Às vezes, a informação certa chega pelo WhatsApp e muda tudo.

Otávio Vicente é investidor na B3 desde 2013 e Especialista em Investimentos certificado pela ANBIMA (CEA). Com sólida bagagem no setor bancário e certificações CPA-10 e PQO B3, une experiência prática e psicologia de mercado para liderar o Dominar Finanças, com a missão de transformar e blindar a vida financeira de 1 milhão de pessoas.