Se você abriu o aplicativo do seu banco hoje e deu de cara com um saldo negativo, esmagado por aquele sinal de menos em vermelho, a primeira coisa que você precisa fazer é respirar fundo. Você não é a única pessoa nessa situação, e estar nessa posição não faz de você um fracasso. O grande segredo para virar o jogo é entender como organizar a vida financeira e sair do vermelho de forma realista, sem fórmulas mágicas ou privações extremas.

O erro da maioria dos manuais tradicionais é dizer que, para equilibrar o orçamento, você precisa cortar tudo o que gosta, viver em sofrimento absoluto e anotar cada centavo gasto em tabelas infinitas. A ciência do comportamento prova que a escassez severa gera um esgotamento mental que te faz chutar o balde e gastar ainda mais. Para vencer o jogo do saldo positivo, você precisa de um plano neurocompatível que o seu cérebro consiga cumprir.

A boa notícia é que organizar as finanças pessoais não exige nenhum conhecimento especial, nenhuma graduação em economia e nem um salário de executivo. Exige apenas um método simples, disciplina e os passos certos, exatamente o que você vai encontrar neste guia.

Neste artigo, vou te mostrar como sair do zero, mapear cada centavo, criar um orçamento real e começar a construir um patrimônio de verdade em 2026. Mesmo que você nunca tenha feito um controle financeiro na vida.

Vamos lá?

O Que Você Vai Aprender:

Passo 1: Descubra o tamanho real do problema (Sem fugir do extrato)

O medo do saldo negativo faz com que a gente evite abrir o extrato do banco ou atender ligações de números desconhecidos. Esse comportamento de fuga é uma defesa natural da amígdala cerebral para evitar a dor, mas ele só aumenta o seu estresse no dia a dia.

Para aprender como organizar a vida financeira e sair do vermelho, o primeiro passo prático é tirar o monstro do armário:

- Pegue um papel (ou abra um bloco de notas limpo).

- Anote o valor exato que você deve no cheque especial, no cartão de crédito e em outros empréstimos.

- Coloque ao lado a taxa de juros de cada uma dessas modalidades.

Quando você dá um tamanho exato para a sua dívida, o seu cérebro para de projetar um “problema infinito” e passa a enxergar um número que, com o método certo, pode ser combatido. Os grandes bancos mandam você pagar o juro mais alto primeiro, mas a psicologia do dinheiro mostra que você deve priorizar o que te tira o sono, gerando dopamina com pequenas vitórias.

Antes de qualquer coisa, você precisa saber com o que está lidando. Muita gente pula essa etapa e tenta “se organizar” sem nem saber qual é o tamanho real do problema. É como tentar chegar a um destino sem saber o ponto de partida.

Então, antes de qualquer planilha ou aplicativo, faça o seguinte:

Liste todas as suas contas bancárias e cartões. Conta corrente, poupança, cartão de crédito, cartão de débito, conta digital, tudo. Coloque no papel (ou no celular) o saldo atual de cada um.

Anote suas dívidas. Inclua parcelas de cartão de crédito, empréstimos pessoais, cheque especial, financiamentos, dívidas com amigos ou familiares. Não adianta esconder: quanto mais cedo você encarar o número, mais rápido vai conseguir resolver.

Calcule seu patrimônio líquido. Patrimônio líquido = Tudo que você tem (dinheiro em conta, bens, investimentos) – menos Tudo que você deve. Mesmo que o resultado seja negativo agora, não se assuste. Esse número é apenas o ponto de partida, e ele vai mudar a partir de hoje.

Esse diagnóstico inicial é o momento de olhar para a realidade sem julgamento. Você não está aqui para se punir, mas para entender o terreno que está pisando.

Passo 2: Mapeie Cada Centavo — Registro de Gastos

Sabe aquela sensação de “não sei para onde vai o meu dinheiro”? Ela tem uma solução muito simples: anotar tudo.

Durante os próximos 30 dias, registre cada gasto que você fizer. Café da manhã, Uber, assinatura de streaming, almoço, remédio, baladinha no fim de semana, absolutamente tudo.

Você pode usar uma planilha no computador, um caderninho, ou um dos muitos aplicativos gratuitos disponíveis (GuiaBolso, Organizze, Mobills) ou o nosso Dominar Finanças Pro. O meio não importa. O que importa é a consistência.

Depois de 30 dias, você vai ter uma visão clara do seu comportamento financeiro real. E aí vem a separação mais importante desse processo:

Gastos fixos são aqueles que se repetem todo mês no mesmo valor: aluguel, plano de saúde, financiamento do carro, mensalidade da academia.

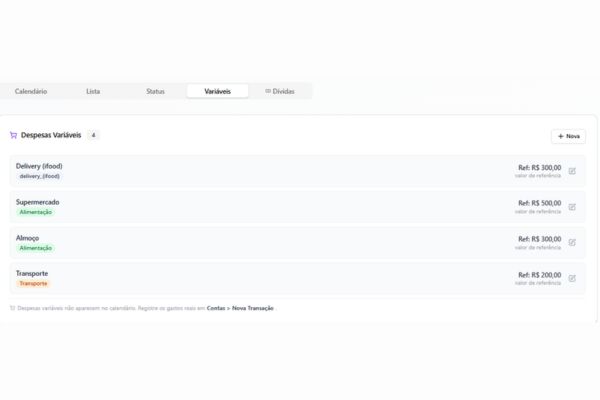

Gastos variáveis são aqueles que mudam de mês a mês: supermercado, lazer, roupas, combustível, delivery.

Essa classificação é fundamental porque os gastos variáveis são exatamente onde a maioria das pessoas perde dinheiro sem perceber. Uma saída aqui, uma compra por impulso ali, e no fim do mês o rombo é enorme.

Passo 3: Como Organizar a Vida Financeira e Sair do Vermelho com um Orçamento Realista

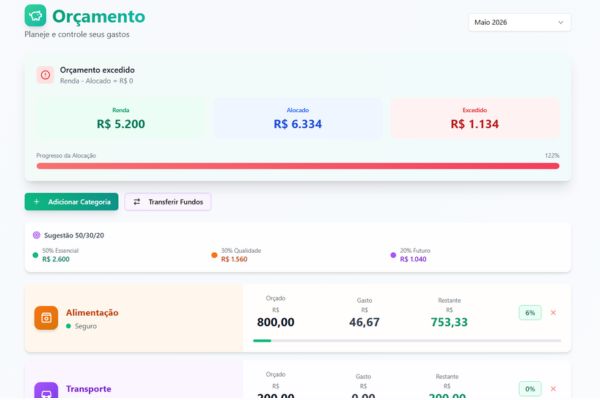

Com os dados do passo anterior em mãos, você está pronto para montar um orçamento que realmente funcione. E o método mais simples e eficaz para iniciantes é o 50/30/20:

- 50% para necessidades: moradia, alimentação, transporte, saúde, contas básicas.

- 30% para desejos: lazer, restaurantes, viagens, roupas, assinaturas de entretenimento.

- 20% para investimentos e poupança: reserva de emergência, aposentadoria, objetivos financeiros.

Parece simples demais? É porque é mesmo. A simplicidade é o ponto forte desse método.

Se você descobrir que está gastando 70% da renda apenas em necessidades, isso é um sinal importante: ou as suas despesas fixas estão altas demais, ou a sua renda precisa crescer, ou as duas coisas ao mesmo tempo.

O orçamento não precisa ser perfeito no primeiro mês. Ele precisa ser honesto. Ajuste conforme a realidade e melhore gradualmente. O objetivo não é fazer um orçamento ideal no papel, mas um que você realmente consiga seguir.

Passo 4: Elimine Dívidas com a Estratégia Bola de Neve

Se você tem dívidas, esse passo é o mais urgente. Dívidas, especialmente as de juros altos como cartão de crédito e cheque especial, crescem muito mais rápido do que qualquer investimento consegue render. Então antes de pensar em guardar dinheiro, o foco deve ser limpar o nome.

A estratégia mais motivadora para quem está começando se chama bola de neve:

- Liste todas as suas dívidas, da menor para a maior.

- Pague o mínimo em todas.

- Coloque qualquer dinheiro extra para quitar a menor dívida primeiro.

- Quando ela acabar, jogue todo esse valor para a próxima.

A lógica não é financeira, é psicológica. Quitar uma dívida pequena rapidamente gera uma sensação de vitória que te mantém motivado para continuar. E motivação, no início da jornada, vale ouro.

Ao longo do processo, evite contrair novas dívidas. Corte gastos supérfluos temporariamente se necessário. Esse período de sacrifício é curto, mas os resultados são permanentes.

Passo 5: Construa Sua Reserva de Emergência

Depois de quitar as dívidas (ou pelo menos as mais urgentes), o próximo passo é construir um colchão financeiro. A reserva de emergência é aquele dinheiro que fica guardado para imprevistos: perda de emprego, problema de saúde, conserto do carro, qualquer situação que a vida resolve aparecer sem avisar.

A meta recomendada é ter entre 3 e 6 meses dos seus custos mensais guardados. Se você gasta R$ 3.000 por mês, sua reserva ideal fica entre R$ 9.000 e R$ 18.000.

Parece muito? Começa com R$ 1.000. Depois vai para R$ 3.000. A reserva cresce no ritmo que você puder, o importante é que ela exista.

Onde guardar? A reserva de emergência precisa estar em um lugar seguro, com liquidez imediata (você pode resgatar quando precisar) e que renda alguma coisa. A melhor opção para a maioria das pessoas é um CDB com liquidez diária oferecido por bancos digitais, que costumam render 100% do CDI ou mais. Fuja da poupança, ela rende menos e tecnicamente é menos segura.

Passo 6: Invista no Básico

Com a reserva de emergência formada, você pode começar a investir de verdade. E para iniciantes, a regra número um é: comece simples.

Não precisa entender de opções, derivativos ou criptomoedas logo de cara. O mercado financeiro tem produtos excelentes para quem está começando:

Tesouro Selic: É o investimento mais seguro do Brasil, emitido pelo governo federal. Rende próximo ao CDI, tem liquidez diária e é ideal para quem está começando a investir.

CDBs: CDBs: Muitos bancos oferecem CDBs com rendimento entre 100% e 105% do CDI, com aplicações iniciais baixas. Além disso, contam com cobertura do FGC (Fundo Garantidor de Créditos) de até R$ 250 mil por instituição financeira.

Mas atenção: nem todo CDB é igual. Antes de investir, observe três pontos principais:

- Liquidez: alguns só permitem resgate no vencimento;

- Prazo: CDBs mais longos podem prender seu dinheiro por anos;

- Segurança da instituição: rendimentos muito acima do mercado podem indicar maior risco do banco emissor.

Para iniciantes, o ideal é priorizar CDBs de liquidez diária e bancos sólidos.

Fundos Imobiliários (FIIs): Para quem deseja construir renda passiva mensal, os FIIs são uma das formas mais acessíveis de investir no mercado imobiliário. Com menos de R$ 100, já é possível comprar cotas de fundos negociados na Bolsa.

Mas é importante entender: FIIs são investimentos de renda variável. Apesar de muitos fundos pagarem rendimentos mensais, o valor das cotas oscila diariamente e os dividendos não são garantidos. Ou seja, você pode ter ganhos, mas também pode enfrentar quedas no valor investido.

Os rendimentos dos FIIs dependem diretamente da qualidade dos ativos e da saúde do mercado imobiliário. Antes de investir, analise:

- Qualidade dos imóveis ou recebíveis do fundo;

- Vacância (imóveis vazios reduzem receitas);

- Endividamento;

- Histórico da gestão;

- Consistência na geração de renda ao longo do tempo.

Outro erro comum é investir apenas pelo “dividend yield” alto. Um fundo pagando muito hoje nem sempre será sustentável no futuro. Priorize qualidade, previsibilidade e gestão sólida — não apenas retorno imediato.

Os FIIs podem investir em:

Recebíveis imobiliários (CRI), entre outros ativos do setor imobiliário.

Shoppings;

Galpões logísticos;

Lajes corporativas;

Hospitais;

A regra de ouro para iniciantes: invista regularmente, mesmo que seja pouco. R$ 100 por mês investidos consistentemente durante anos fazem uma diferença absurda graças aos juros compostos.

Ferramentas que Facilitam Sua Vida

Seguir todos esses passos manualmente, em planilhas criadas do zero, dá trabalho. É preciso disciplina para atualizar os registros todo dia, categorizar os gastos, acompanhar as metas e monitorar os investimentos.

Por isso, ferramentas de controle financeiro automatizado existem, e fazem toda a diferença para manter a consistência no longo prazo.

O Dominar Finanças foi criado exatamente para isso: automatizar o controle financeiro e te dar uma visão clara do seu dinheiro sem a dor de cabeça das planilhas manuais. Com ele, você registra os gastos facilmente, acompanha seu orçamento em tempo real e ainda recebe orientações personalizadas para atingir seus objetivos mais rápido.

📌 [Conheça o Dominar Finanças Pro]

Conclusão

Aprender como organizar as finanças pessoais não é um evento. É um hábito.

E como todo hábito, começa com um primeiro passo pequeno. Você não precisa fazer tudo de uma vez — precisa começar hoje. Anote seus gastos. Só isso. Um registro honesto do que entra e do que sai já é suficiente para mudar a sua relação com o dinheiro.

Daqui a 30 dias, você vai olhar para trás e perceber o quanto avançou. Daqui a um ano, você vai se perguntar por que não começou antes.

A sua vida financeira está nas suas mãos. E ela começa a mudar agora.

📌 Quer Automatizar Todo Esse Processo?

Conheça o Dominar Finanças — o sistema que faz o controle financeiro por você, de forma automática e inteligente. Sem planilhas complicadas. Sem perder tempo. Só resultado.

👉 [Clique aqui e comece hoje mesmo]

Otávio Vicente é investidor na B3 desde 2013 e Especialista em Investimentos certificado pela ANBIMA (CEA). Com sólida bagagem no setor bancário e certificações CPA-10 e PQO B3, une experiência prática e psicologia de mercado para liderar o Dominar Finanças, com a missão de transformar e blindar a vida financeira de 1 milhão de pessoas.