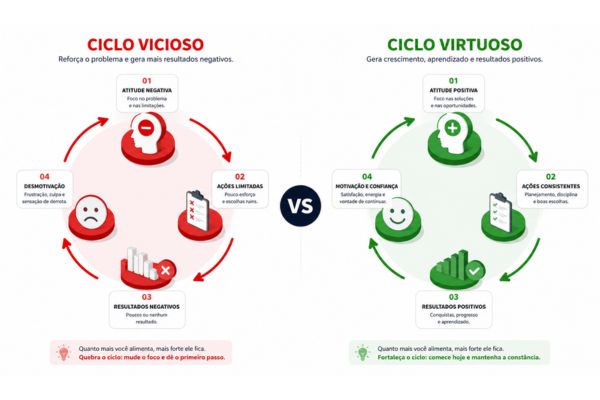

Você já reparou que parece existir uma força invisível no mundo que faz o rico ficar mais rico e o pobre ficar mais pobre? Não é conspiração. Não é sorte. Há mais de dois mil anos, essa lei já estava escrita, e ela está destruindo as finanças de milhões de pessoas que nunca entenderam o que ela significa. Por que rico fica mais rico afinal?

Não é sobre fé. Não é sobre dízimo. É sobre uma lei que funciona independente do que você acredita, torce ou reza.

🧭 O que vamos decifrar hoje:

Tem uma frase no Evangelho que os economistas adorariam ter escrito primeiro

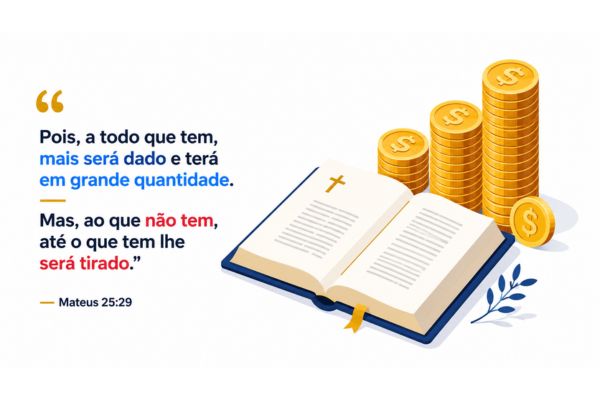

✦ Mateus 25:29

“Pois, a todo que tem, mais será dado e terá em grande quantidade. Mas, ao que não tem, até o que tem lhe será tirado.”

— A Lei do Acúmulo. 2.000 anos antes da Economia Comportamental.

Na primeira leitura, isso parece cruel. Quase ofensivo. Mas leia de novo. Com calma.

Quando li isso pela primeira vez como dado financeiro, não como passagem bíblica, alguma coisa travou na minha cabeça. Porque eu conhecia essa lei. Eu vivia essa lei. Só nunca tinha visto escrita com tanta brutalidade e tanta precisão ao mesmo tempo.

Jesus não estava pregando injustiça. Ele estava descrevendo uma lei imutável da realidade, tão precisa quanto a gravidade. Quem aprende a usar essa lei prospera. Quem ignora, paga o preço. Todos os dias.

Vou te contar o que ela realmente significa. E por que a maioria das pessoas passa a vida inteira no lado errado dela sem entender o mecanismo.

Isso não é sobre ser rico ou pobre. É sobre direção.

Aqui é onde a maioria interpreta errado.

Lê “ao que tem, mais será dado” e pensa: ah, então só quem já tem dinheiro consegue mais dinheiro. Que injusto. E para por aí. Fecha o livro. Segue a vida.

Mas a frase não está falando de quantidade. Está falando de direção.

Pensa numa bicicleta em movimento. Se você pedala, ela fica de pé. Quanto mais você pedala, mais estável fica, mais rápido vai, mais distância cobre com o mesmo esforço. Para de pedalar, ela cai. E quanto mais tempo parada, mais difícil é sair do lugar novamente.

O dinheiro funciona exatamente assim. Não é o tamanho que importa no começo. É o movimento. É a direção.

Quem tem R$ 200 guardados está em movimento. Quem tem R$ 0 guardados está parado ou pior… caindo.

O momento em que entendi isso na prática

Tinha um amigo que ganhava mais do que eu. Bem mais. Carro melhor, apartamento alugado em bairro mais caro, viajava toda festas de fim de ano.

Cinco anos depois, a gente se encontrou. Ele estava no cheque especial. Eu tinha acabado de fechar minha primeira reserva de emergência completa.

Não aconteceu nada de dramático com ele. Não perdeu emprego, não teve doença, não teve crise. Só foi fazendo escolhas que pareciam pequenas. O carro que não precisava. O restaurante toda sexta. A fatura do cartão que “pagava o mínimo por enquanto.”

E eu? Fui na direção contrária. Sem glamour nenhum. Sem guru de finanças. Só parei de deixar o dinheiro escorrer e comecei a segurar uma parte, qualquer parte, antes de gastar.

Mateus 25:29 não estava descrevendo destino. Estava descrevendo trajetória.

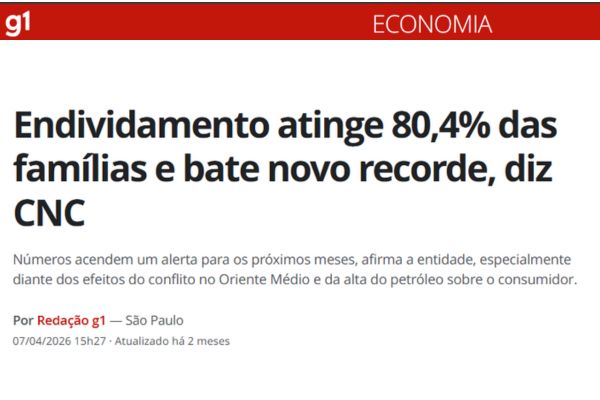

O Erro Que Mantém 80,4% das Pessoas no Lado Errado da Lei

Você provavelmente já ouviu que precisa “economizar mais” ou “gastar menos”. E concordou. E não mudou nada. Sabe por quê?

Porque o problema não é de informação. É de programação mental.

A neurociência do consumo mostra que o cérebro humano foi projetado para priorizar o presente. O prazer imediato de comprar ativa o sistema de recompensa dopaminérgico — o mesmo circuito das drogas. A recompensa futura de investir? Fria, abstrata, distante.

Isso significa que a batalha financeira não é travada na planilha. É travada no córtex pré-frontal.

⚖️ Neurofinanças na Prática

Por que o cérebro sabota essa lógica toda vez

Aqui vem o dado que mudou minha forma de ver o problema.

Pesquisadores da Princeton estudaram o que acontece com a cognição de pessoas em situação de escassez financeira. O resultado foi perturbador: a preocupação constante com dinheiro consome uma quantidade absurda de capacidade cognitiva — equivalente a perder uma noite inteira de sono, todo dia.

Traduzindo: quando você está no aperto, seu cérebro literalmente fica mais lento para tomar decisões. Mais impulsivo. Mais focado no curto prazo.

E aí vem o loop cruel de Mateus 25:29:

Quanto menos você tem → mais ansioso fica → piores decisões toma → menos você tem.

Não é fraqueza de caráter. É fisiologia.

O problema é que a maioria das soluções financeiras ignora isso completamente. Te dão planilha pra seguir, metas pra bater, aplicativo pra instalar, tudo pensado para um cérebro calmo, descansado, sem pressão. Que não é o cérebro de quem está no vermelho.

O que muda quando você muda de lado

| Sem reserva — cérebro em modo sobrevivência | Com reserva — cérebro com espaço para pensar |

|---|---|

| Aceita proposta de emprego ruim porque precisa do dinheiro agora | Negocia o salário porque tem 3 meses de respiro |

| Compra no crédito parcelado porque não tem o valor à vista | Paga à vista e ainda pede desconto |

| O carro quebrou → entra no cheque especial | O carro quebrou → paga com a reserva e recompõe |

| Vive no limite → qualquer imprevisto é catástrofe | Vive com margem → imprevisto é só um inconveniente |

A virada não é financeira. É de sequência.

Essa é a parte que ninguém fala.

Você não precisa resolver tudo de uma vez. Não precisa quitar todas as dívidas, montar uma carteira de investimentos e largar o emprego. Isso é paralisia de planejamento, e é onde a maioria das pessoas congela.

A virada começa com uma coisa só: criar o primeiro ponto de acúmulo.

Pode ser R$ 50. Pode ser R$ 20. O número não importa tanto quanto o ato de separar antes de gastar e não tocar.

Porque o que você está fazendo não é economizando dinheiro. Você está trocando de lado na equação de Mateus 25:29.

Quando você tem R$ 50 guardados, você tem. E aí a lei começa a trabalhar a seu favor devagar, quase invisível no começo, mas em direção oposta ao buraco.

🟢 Como trocar de lado — sem drama

Antes de qualquer coisa: Abra uma conta separada — diferente da que você usa no dia a dia. Pode ser digital, gratuita. O objetivo é criar distância física entre você e esse dinheiro.

No dia do pagamento: Transfira um valor fixo para essa conta antes de pagar qualquer coisa. Mesmo que seja R$ 30. O valor vai crescer com o tempo — mas o hábito começa agora.

Regra de bolso: Esse dinheiro não existe. Não é para viagem, não é para roupa, não é para nada — exceto emergência real ou investimento futuro.

Parece simples demais? É. O problema nunca foi falta de complexidade. Foi falta de consistência.

A pergunta que fica

Tem uma coisa curiosa sobre Mateus 25:29 que eu nunca vi ninguém comentar.

Jesus não disse isso para condenar os que não têm. Ele disse isso como aviso. Como diagnóstico. A parábola dos talentos, onde essa frase aparece é sobre o que as pessoas fazem com o que recebem. O servo que escondeu o talento debaixo da terra, com medo de perder, foi o que perdeu tudo.

O medo de perder dinheiro que te faz esconder ele em lugar que não rende. O medo de errar que te paralisa e te faz não investir nada. O medo do futuro que te faz gastar tudo hoje porque “pelo menos eu aproveitei.”

Esses medos têm nome na psicologia comportamental: aversão à perda. E eles custam mais caro do que qualquer má decisão de investimento.

A pergunta que fica não é “quanto eu tenho?” A pergunta é: o que você está fazendo com o que chegou nas suas mãos?

⚠️ O erro que parece prudência

Guardar dinheiro na poupança “por segurança” enquanto paga juros no cartão de crédito é matematicamente equivalente a esvaziar a banheira com um balde enquanto a torneira está aberta. Não é segurança. É a sensação de segurança. São coisas diferentes.

Você já está do lado de alguém nessa equação

Não dá pra ficar neutro em Mateus 25:29. A lei não tem posição de espera.

Hoje, agora, com o dinheiro que entrou na sua conta esse mês você está construindo algo ou dissolvendo algo. Não precisa ser grande. Não precisa ser bonito. Mas está acontecendo de um jeito ou de outro.

A única pergunta que importa é se você escolheu conscientemente para qual direção.

Dominar Finanças

Toda semana um artigo assim.

Sem enrolação. Sem fórmula mágica.

Comportamento, psicologia do dinheiro e estratégias reais — direto no seu e-mail. De graça.

Sem spam. Cancela quando quiser.

Aviso educacional: Este conteúdo tem finalidade exclusivamente informativa e não constitui recomendação de investimento ou assessoria financeira. Para decisões personalizadas, consulte um profissional certificado.

Leia também: Investimentos para Iniciantes: Do Cafezinho ao Aluguel Pago com Dividendos

Otávio Vicente é investidor na B3 desde 2013 e Especialista em Investimentos certificado pela ANBIMA (CEA). Com sólida bagagem no setor bancário e certificações CPA-10 e PQO B3, une experiência prática e psicologia de mercado para liderar o Dominar Finanças, com a missão de transformar e blindar a vida financeira de 1 milhão de pessoas.